【家計の節約術】固定費を見直せば、ほったらかしで大幅に節約できる

将来を考えると、節約しなきゃとわかってはいるものの、ちょっと面倒くさい。

日々の生活をケチケチしたものにするのも、なんか人生むなしい。

ああ、お金持ちだったらな。

でも、お金持ちほどケチな印象もある。

ケチだから、お金にしっかりしてるから、お金持ちになったのかもしれない。

そんな空想を浮かべながら、節約から目を背けている方に。

今回は、一回だけやれば「勝手に、ずーっと節約になる方法」を紹介します。

一言で言えば、「家計の固定費」を節約する方法です。

様々な節約術を網羅していますので非常に長いのですが、今後の生活のお役に立てると自負していますのでぜひ最後までお付き合いください。

まずは、節約に対して重い腰を上げられずにいるあなたに知っておいていただきたいことをお話ししていきます。

老後の人生と日本とお金の話

人生70年、いや80年、いやいや、もう100年という時代。

年金制度は終わらないにしても、受給額が少なくなることは容易に想像がつく。

夫婦で老後に必要な金額は、一般的な見解で約3000万円。

例えば35歳の人が65歳までの30年で3000万円貯めるには、毎年100万円の貯蓄をしなくてはならない。

ボーナスや退職金を加味すれば計算は少し変わるが、単純に12ヶ月で割れば1ヶ月あたり83000円という計算になる。

「え?そんなに必要なの?」

残念ながら、老後、まともな生活をしたいならばこのくらいは必要です。

おまけにせっせと銀行に預けても、いまや金利は0.01%で資産運用の価値はほぼなし。

「日銀もいよいよ限界」と、日経新聞がすっぱ抜いたのはつい先日のこと。

3大メガバンクですら10年先どうなっているか分からない。

一方、現代の日本の景気は言わずもがなで、数十年後に訪れる自分の老後をアベノミクス頼みにできるほど人生は甘くない。

「いいよ、どうせ俺なんか早死にするから。」

残念ながら、いまの医療があれば人はそう簡単に死にません。

おまけに老後までにさらに医療は発達します。

死なないというか、死ねないのです。

親を見捨てられないあなたの子供が、医療費を負担しなくてはならない事態に陥る可能性は大いにあります。

「大丈夫。ばっちり医療保険に入っているから。」

その保険、本当にあなたの老後の時代にマッチした保険ですか?

入院保障は当然として、「通院保障」しっかり付いていますか?80歳で見捨てられませんか?どんどん掛け金高くなりませんか?資産運用の価値はありますか?

保険もちゃんと選ばないと、家計を圧迫するだけです。老後に気づいても後の祭り。

このように、まじめに老後を見つめれば見つめるほど不安になってくる。

「なんとかなるさ!難しいことを考えず、毎日楽しく生きていこう!」

残念ですが、何もしなければなんとかなりません。

さあ、現実から目を背けず、今から自分でなんとかしましょう!

しかし、毎月の給料が急に8万円も高くなるわけもなく。

ならばどうするのか?

やはり行き着くのは、家計を見直し、無駄を節約するという結論です。

とはいえ、あまりに「節約、節約」という人生は少し味気ない。

もちろん日々の節約も大切ですが、今回は1回やってしまえば、勝手に、ずーっと効果のある節約術を紹介します。

まずは家計を書きだす|家計の節約術

とにもかくにも節約できるところ、無駄を見つけるためには1ヶ月の収支を書き出してみるのが一番です。

手書きでももちろんOKですが、パソコンだと表やグラフ化もできるのでおすすめです。

可能ならば、面倒でも数ヶ月分を書き出すと無駄を見つけやすいです。

レシートなどを捨ててしまっている方は、来月からの1ヶ月分を書き出してみましょう。

大変そうですが、やってみると1時間ほどで完了します。

これで将来ずっと節約できる手がかりを見つけられるのですから、価値のある1時間と言い聞かせて頑張りましょう。

家計を固定費と変動費に分類する

書き出す際には大まかな分類をします。あまり細かく分類すると面倒くさくなって投げ出してしまうので、大まかでいいのです。

まずは大きく、固定費と変動費に分けます。

家計の固定費とは?

家計の固定費とは、必ず払わなくてはならない出費です。

- 家賃・住宅ローン

- 自動車ローン

- 水道光熱費

- スマホ代・携帯代

- ネット代

- 税金

- 保険料

- 年金

- 生命保険

- NHK受信料

- 学費・保育料

などがこれに当たります。

家計の変動費とは?

家計の変動費、とは

- 食費

- 買い物(生活雑貨や洋服など)

- 嗜好品・趣味

- 遊び・レジャー

- 特別出費(里帰り・冠婚葬祭)

- お小遣い

など、毎月金額が変わる支出のことです。

節約というと、変動費である日々のお買い物を節約という印象が強いですが、今回は固定費を節約する方法の紹介です。

それでは早速。

スマホ代・携帯代を安くする節約術

皆さんはスマホ代・携帯代は毎月いくらくらいでしょうか?

参考までに私のスマホ代は毎月3800円です。

この節約術を実施する前は、毎月12000円払っていました。

嫁と合わせて12000円×2台=24000円

だったのですが、今は、

3800円×2台=7600円

したがって、

24000円-7600円=16400円

毎月16400円の節約になりました。

では、具体的に実施した節約方法を紹介します。

料金プランの見直しで節約する

まずは携帯料金のプランの見直しです。

どんな面倒くさがりな方でも、これだけは一度やっておきましょう。

「わざわざショップに行ってプランの見直しは面倒くさいし、スマホのプランっていっぱいあるからよく分からないんだよね。」

という方、安心してください。

今は、どの携帯キャリアでも電話一本で最適なプランに変更してもらえます。

私はdocomoを利用していたので、「151」に電話をかけて10分程度で最適なプランに変更できました。

直近3ヶ月の利用実績から最適なプランを割り出してもらえます。

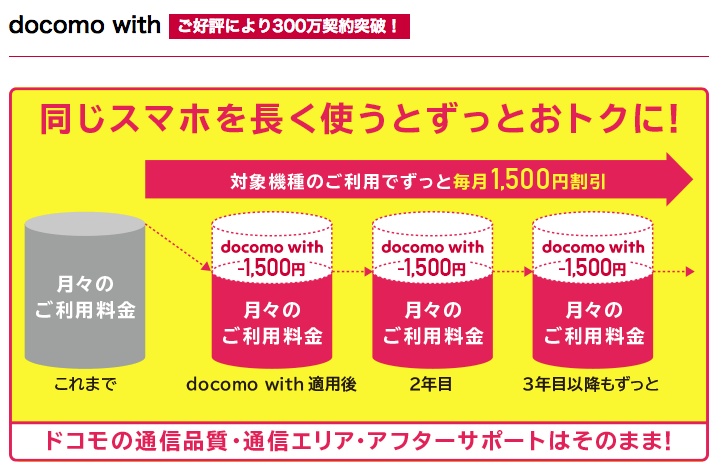

月額料金値引き対象スマホに切り替え節約する

スマホにすると高くなるという印象を持っていて、意地でガラケーを利用している方もいるようですが、スマホに切り替えた方が安くなるパターンも多々あります。

特に、docomoの例で言えば、「docomo with」対象機種に変更するだけで毎月のスマホ代が約1500円引きになります。

docomo with対象機種は35000円〜40000円ほどです。しかし、端末購入サポートという割引を受けられるので実際はもっと安いです。

例えば私は最近11万円の最新のスマホにしましたが、端末購入サポートで毎月の料金から2年間割引がきいて、4万円引きになりますので、実質7万円です。

仮に割引額が少なかったとしても、

今は割賦購入(12回or24回払い)も可能ですから、24回で割れば

40000円÷24回=1666円

対象機種にすれば毎月1500円引きですから、なんと機種代をペイできるどころか、2年で機種代を払い終わればそれ以降はずっと安いままです。

頑張って古い機種を使っている方は、是非携帯ショップに相談してみてください。

スマホをお得に買ってポイントを貯める

スマホの本体代は基本的に日本全国どこで買っても同じです。分割で買っても一括で買っても同じ。受けられるサービスも全て全く同じ。

そんな中で、スマホをお得に買うポイントは以下。

- キャリアショップよりも家電量販店で買う

- 一括で購入

今はスマホ本体代が高いので一括購入は避けたがる方が多いですが、どうせ払うお金なら家電量販店で、一括で払って家電量販店のポイントを貯めるのが一番お徳です。平均で10%はポイントが貯まりますので、40000円の機種を買えば4000円分のポイントが貯まります。

また、お店によっては頭金3000円を設定している場合があり、「ミュージック系」「動画系」などのオプションに加入すれば頭金の3000円が値引きになっていくという仕組みを設けているところが多いです。

ただ、頭金を値引きするために月額のかかるオプションに加入しては返って割高になると、加入を見送る方もいらっしゃるようですが、とりあえず加入して値引きにする方がお得です。

なぜなら店側は「いつまで加入していなくてはならない」などの条件をつけることはできませんので、お客である私たちはいつでもそのオプションを解約できるのです。

しかも、電話一本で。

電話一本で3000円引きですから面倒がらずに値引きしてもらい、次の日にでも不要なオプションは解約しましょう。

Wifiを活用して通信料を節約する

スマホ代が高くなる原因の1つは、通信料です。LINEやメールならば大した金額になりませんが、ネット閲覧を頻繁にしたり、動画を見たりすると一気に通信料が増えます。

ただ、これはあくまで4Gの通信で行った場合です。4Gとは、docomoなど携帯キャリアが提供している通信です。

一方で、今のスマホは全てWifiに対応しています。Wifiとは無線通信で、エリア内でWifiを利用した通信料は一切料金が発生しません。

私は、動画やネットを楽しむのはできるだけこのWifiエリアに限り、かつデータ通信の料金プランを安いプランに変更しました。

ネットや通信に詳しくない方にとっては、「Wifi」と聞くと難しそうかもしれませんが、やってみれば簡単で、上手に使えばこれだけで家族の毎月のスマホ代は1台あたり数千円安くなります。

Wifiスポットは今の時代たくさんあります。ファーストフード店、スーパーのイートインコーナー、カラオケ店だけでなく、ワイヤレスゲートなどのように月額数百円払えば新幹線などでもWifiを支えます。

動画の閲覧が好きな方は、Wifiエリアで動画をダウンロードしておき、通勤電車などの4Gエリアではあらかじめダウンロードしておいた動画を観るようにすれば通信料がかかりません。

さらに私の場合は、自宅にもWifiを設けました。

自宅にネットを引いている方は、契約している会社に必ずWifiを追加できるオプション(追加料金あり)がありますので、電話で申し込み、かつ、自宅でのスマホの通信が自動でWifiに切り替わる設定をしておけばOKです。

そうすれば、家族全員が自宅での通信料を無料にできます。

このようにWifiを利用してできるだけ4Gでの通信を避けるとかなり節約できます。

最近はポケットWifiなど、持ち運びできるものもありますので、是非検討してみてください。家族で利用しているスマホの台数が多ければ多いほど節約できます。

↓オススメの最安Wi-Fiルーター↓

格安SIMを活用する

最近は会社も増え、CMでも流れているので名前だけは聞いたことがある方も多いと思いますが、格安SIMです。

これも、あまり通信関係に詳しくない方だと聞いただけで無理、と諦めてしまう方も多いかもしれませんが、一度やってしまえば月の携帯台を2000円代に収めることができます。

そもそもSIMカードとは、すべての携帯電話、スマホの中に入っている「電話番号」カードです。

ざっくりと言えば、あなたの使用しているSIMカードを別のスマホに差し込めば、そちらのスマホを今の電話番号で使用できるのです。※SIMの規格が様々なので全てに対応はしていない。

昔は「docomoのスマホはdocomoのSIMしか使えない」という規制があったのですが、今はその規制が解除された為、対象機種が豊富です。

これを利用したのが、格安SIMで、UQモバイルや、LINEモバイル、マイネオなどが有名です。

大まかな流れは、

- 今の電話番号で格安SIMを申し込む

- そのSIMカードを自分のスマホに差し込む

これで以上です。

今までの電話番号で、今使っているスマホのままで、月額が激安になります。

格安SIMのデメリット

もちろん料金が安くなるということは、デメリットもあります。

念のため、不安な方のために格安SIMのデメリットを上げておきます。

- 申し込みからSIMが郵送されるまでの切り替え期間、数日だけ使えない

- docomoポイントやau walletなど、キャリアが提供するサービスが使えない

- @docomo.ne.jpなどのキャリアメールが使えない

- ファミリー割引や通話定額プランが少ない

- 通信速度が遅くなりやすい

といったところです。

SIMの申し込みが完了すると、今のスマホに入っているSIMカードの番号を格安SIMのカードに書き換えるので、そのSIMが届きスマホに差し込むまでは電話がつかえません。

また、docomoやSoftBankユーザーではなくなりますので、それぞれキャリア独自のサービスは利用できなくなりますが、dメニューや、iコンシェルなど、特にこのサービスがないとダメ!などというこだわりがなければ問題ありません。

また、これまでのメールアドレスは使えなくなります。ただ、GmailやLINEはもちろん使えます。

格安SIMは、docomoなどの回線を間借りしていますので、通信速度は衰えます。例えば、回線利用者が増えるお昼時に動画を観たい、などという場合にはストレスがあるかもしれません。ただ、Wifiを利用するという解決策はあります。

以上のデメリットになんの支障もない方は、節約の為にチェレンジしてみてください。良いサービスであることは、格安SIMのユーザー数が右肩上がりという事実が証明しています。

以下に、人気、実力、知名度のある3社を紹介しておきます。

生活費をクレジットカード払いに設定する節約術

次に、クレジットカードを活用した節約術です。

クレジットカードに抵抗がないならば、水光熱費から日々の買い物まで、あらゆる支払いをクレジットカードにまとめ、ポイントを貯めることをお勧めします。

クレジットカードのポイント還元率は0.5%〜1.2%が平均です。

たかが1%と侮ってはいけません。

クレジットカード払いにできるものを全て切り替えた場合、

仮に水光熱費や、家賃、スマホ代や日々の買い物、月に20万円を全てクレカ払いに切り替えたとすれば、

1ヶ月20万円×12ヶ月=240万円

240万円×1%=24000円

実に年間で24000円分のポイントになるのです。

これは最低限お得になる分で、クレジットカードをしっかり使いこなせばポイント還元率は一気に上がります。

私の場合はうまく使い分けているので、クレカに切り替えただけで年間約10万円分のポイントをゲットしています。

しかも一度設定してしまえば後はほったらかしでポイントが貯まりますので面倒でも是非まとめましょう。

クレジットカード選択のポイント

クレジットカードは、どれを選択するのかが大事です。

なぜなら、車を運転しない人がエネオスカードを持っても無意味ですし、電車に乗らない人がVIEWカードを持っても無駄だからです。

ポイントは、

- よく利用する施設・サービスのクレジットカード

- ポイント還元率が高いこと

の2点になります。

ポイント還元率に関しては、どのクレジットカード会社も概ね1%で、これを下回るクレジットカードを持つメリットはほぼありません。

一度自分のクレジットカードの還元率を見直してみましょう。

一般的に活用しやすいカードで、高還元率1.2%という、クレカ業界で有名なのは「リクルートカード![]() 」です。利用する施設やサービスがバラバラな場合は、リクルートカード

」です。利用する施設やサービスがバラバラな場合は、リクルートカード![]() にしておけばまず間違いないでしょう。

にしておけばまず間違いないでしょう。

おすすめのクレジットカード

参考までに私が選択したクレジットカードを紹介します。

ビックカメラSuicaカード

電車利用をする方なら間違いなくVIEW Suicaカードは必携です。

なぜならば、VIEW Suicaカードは、通常の買い物時はポイント還元率が0.5%とメリットが少ないのですが、切符やチャージをする時は、驚異の1.5%と3倍の還元率に化けるからです。

日々の交通費、里帰りの新幹線代などは、VIEWカードで支払わない理由はありません。

さらにオートチャージ設定もできて生活も便利になります。

このVIEWカードにビックカメラのポイントカード機能が付いたものが、ビックカメラSuicaカードです。

私は家の近くにビックカメラがあり、家電は全てここで購入します。家電は長い人生で必ず買い替えをしていく上に、高額になりがちです。

ビックカメラで買い物をする際に、現金払いで10%、クレジットカード払いで8%のビックポイント還元を受けられます。

このように、クレジットカード払いだと8%に下がってしまうのですが、ビックカメラSuicaカードで支払った場合は10%と、現金払いの時と同様の還元率を受けられます。

さらにテクニックとして、購入前にSuicaにチャージ(上限2万円)して、そのSuicaで決済をすると、

Suica払い10%+チャージ時1%=11%還元

と、現金払いよりも高い還元率を受けられます。

クレジットカード系の雑誌でも、毎度ランキング上位に上がる有名なカードです。

楽天カード

次にお勧めなのが楽天カードです。

還元率は1%と一般的ですが、年会費無料で、楽天での買い物をする際にこのカードを利用すると、還元率が最大で3%と、驚異の還元率に跳ね上がります。

また、電子マネーの楽天Edyは現在多くのお店で利用でき、例えばマクドナルドでカードを提示するだけで1%還元を受けられたり、この楽天Edyへのチャージを楽天カードですればその際にもポイント還元を受けられます。いわゆるポイントの2重取りをするのに最適なカードなのです。

冗談抜きで、楽天カードを持っていないのは損だと確信しています。

楽天で買い物する方はもちろん、手放しでおすすめできるカードです。

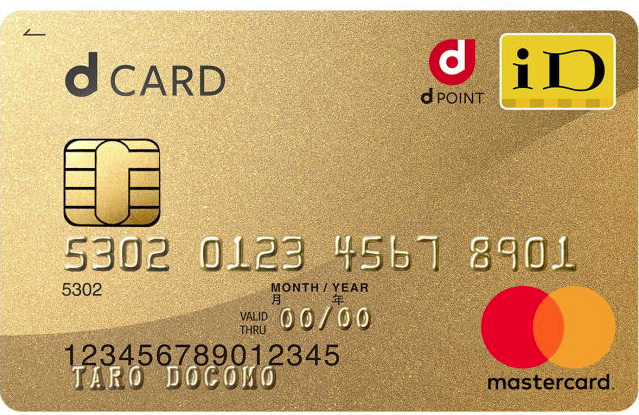

dカードGOLD

次にお勧めするのは、docomoユーザー限定ですが、dカードGOLDです。

GOLDカードなので審査が厳しく、年会費が1万円もかかります。

なのですがdカードGOLDは、このカードでdocomoの携帯料金を支払い設定すると、dポイントが驚異の10%で還元されます。

10000円で1000ポイント。

ということは、年間のスマホ代が10万円超えている方は10000ポイント帰ってくるのでこれで年会費はペイできます。

10万円÷12ヶ月=8333円

毎月の家族全員分のスマホ代合計が8333円超えているならば、dカードGOLDにしたほうがお得という計算になります。

おまけにGOLDカードなので空港ラウンジが利用できたり、海外での保険がついてきたり、さらに携帯本体にも保険がかかるので全損や水没、紛失しても、同じスマホの購入代金を10万円まで保障してくれます。

おそらく多くの方が加入している保険「携帯保障お届けサービス月額500円」はほぼ不要、解約して月額をさらにおさえられるということになります。

私がまとめたクレジットカード

上記4つに全てまとめました。

全ての買い物で最低でも1.2%以上の高還元率で買い物ができています。

私がまとめたおすすめクレジットの記事はこちら↓

→クレジットカード比較ポイントは、利用頻度と還元率

電気・ガスをまとめる節約術

電気とガス料金をまとめることができるようになって数年が経ちましたが、まだまとめてない方は早めに切り替えましょう。

いろいろな会社があるのでどこにまとめようか悩んで、面倒臭くなって結局放置などしていないでしょうか?

やろうと思えば簡単で、確実にお得になる会社はありますのでやってしまいましょう。

私の場合は、年間で7000円お得になりました。

手続きも面倒なことはなく、ネットで申し込みができますし、一度やってしまえば勝手に毎月お得になるのですからやってしまいましょう。

電気・ガスをどこにまとめるか悩んでいる方は、「![]() 電力比較サイト エネチェンジ」をおすすめします。

電力比較サイト エネチェンジ」をおすすめします。

今の電気代とガス代やアンペアなどを入力するだけで、あっという間に最安の会社を割り出してくれます。もちろん無料です。

↓詳しくはこちら↓

エネチェンジのサイトで電気ガスをまとめた私の体験談はこちら↓

→電気ガス、どの会社にまとめるのかを簡単に見つける方法があった!

保険料を見直す節約術

保険料の見直しは、節約という意味だけでなく、老後や万が一のためにも絶対にやっておくべきです。

特に、あまり考えもせず生保レディーなどに勧められるがままに保険に加入した方や、家族構成や生活に変化があったのに見直していない方は要注意です。

これからの時代の医療にマッチしていない可能性が高いです。

保険を見直すときの注意点

保険を見直すときの注意点は、保険会社の窓口に行かないことです。

理由は単純で、窓口の人は、自分の会社の商品しか紹介してくれません。当然です。自社の商品を売るのが仕事ですから。

しかし、世の中には多数の保険会社があり、多数の商品があります。

数ある保険の中で、あなたにピッタリな商品がその会社に偶然あるかも知れませんが、わざわざ特定の保険会社の窓口に行くのは合理的ではありません。

ではどうするのか?

答えはFP(ファイナンシャルプランナー)に相談することです。

FPに相談するメリット

まず、FPとは何者かというと、資格を持ったお金のプロです。家計など、お金にまつわる全般を相談できるプロフェッショナルです。

もちろん、生命保険に関しても知識を網羅しています。

加えて彼らはどこの保険会社にも属していませんので、今の保険を見つつ、あらゆる会社のあらゆる保険の商品から、自分の家族構成やライフプランに合った保険を紹介してくれます。

しかも弁護士などと違い、相談は無料です。

どうして無料なのかというと、FPは、紹介した保険会社から紹介料として報酬を得ているからです。これにより相談者である私たちは無料で相談できるのです。

「え?じゃあ、相談したらその保険に入らなきゃいけないの?」

いえいえ、相談したからといって、加入の義務はありません。保険会社と違って、しつこい勧誘も一切ありません。

「でも、FPってどこにいるの?」

実は、ネットで簡単に探すことができます。ただ、FPもピンキリで、信用を置けるFPに出会えるかはわかりません。

そこでお勧めなのが「![]() 保険ショップマンモス」です。

保険ショップマンモス」です。

この「![]() 保険ショップマンモス」は、FPを紹介してくれるサイトなのですが、登録されているFPには厳しい審査を設けており、同じ資格でもレベルの高いFPのみを扱っています。

保険ショップマンモス」は、FPを紹介してくれるサイトなのですが、登録されているFPには厳しい審査を設けており、同じ資格でもレベルの高いFPのみを扱っています。

私もここでFPを紹介してもらったのですが、相当良い出会いをできましたので胸を張っておすすめいたします。

私がどんな保険に切り替えたか

私がおすすめされた保険は、保障が付きつつ子供の学費も貯蓄できるタイプの保険です。いわゆる学資です。

日本の銀行の金利は冒頭申し上げた通り、0.01%です。

これではタンス預金となんら変わりません。

今回私が加入したのは、終身保険の積立利率変動型で、かつ「円」ではなく「米ドル」による積立です。

まず、資金運用の利率が銀行と保険会社では大きく違います。

銀行0.01%に対して、保険会社は1%です。これだけでも大きく違うのですが、さらに米ドルでの運用をした場合は3%になります。

子供の学費を0.01%の銀行で貯めるのと、保険会社の3%で貯めるのとでは、資産運用の価値がまったく違います。

しかも、保険会社に預けておけば、万が一死亡した場合には死亡保障が適用されます。保険ですから当然です。

しかし、銀行は私が死んでも何もしてくれません。当然です。

このように、金利も高く資産運用の価値もあり、死亡保障まで付いてくる保険を紹介してもらえました。

コツコツ銀行に預金をしていた自分がバカらしくなりましたが、早く気付けて本当に良かったです。

皆さんも、相談すると目からウロコの情報を多数聞けますので、一度相談してみてください。

私の無料相談体験談も紹介しています↓

マイカーをカーシェアに切り替える節約術

マイカーをお持ちの方ならわかると思いますが、とにかくお金がかかります。

毎日仕事で車を利用する方なら別ですが、あまり運転せず、たまの家族旅行で使う程度や、週に一回の買い物、子供の習い事の送り迎え程度の頻度ならば、圧倒的にカーシェアの方がお得です。

カーシェアリングとは、タイムズカーシェアや、dカーシェア、オリックスカーシェアなどが有名ですが、ステーションに常駐する車を、使いたい時だけ気軽に使えるサービスです。

15分、30分などの短い時間で料金が設定されているので、チョイ乗りもできますし、家族旅行にも使えます。

思い切ってマイカーを手放す決断ができれば、相当な節約につながりますので検討してみてください。

カーシェアのおすすめポイント

カーシェアと自家用車を比較した場合

例えば、マイカーを自家用車(ワゴンR)で計算した場合と、カーシェアで比較してみましょう。

| 初期費用 | ||

| 自家用車(軽自動車) | カーシェア | |

| 車本体代 | 100万円前後 | 0円 |

| オプション代 | 約10万円 | 0円 |

| 入会 | 0円 | 1000円前後(0円も多数) |

| 年間維持費 | ||

| 基本料 | 0円 | 12000円(1000円/月)※利用料に充当され実質0円 |

| 自動車税 | 10,000円 | 0円 |

| 重量税 | 3,000円 | 0円 |

| 車検代 | 30,000円 | 0円 |

| 自賠責保険 | 15,000円 | 0円 |

| 任意保険 | 40,000円 | 0円 |

| ガソリン代 | 19,200円 | 0円 |

| カーシェア料(月15,000円) | 0円 | 約180,000円 |

| 駐車場代(月30,000円) | 360,000円 | 0円 |

| 消耗品 タイヤ・オイル等 | 30,000円 | 0円 |

| 合計 | 507,200円 | 180,000円 |

※年間走行距離2400km(200km/月)、ガソリン120円/L、燃費15km/Lの場合で計算

※カーシェア利用量は、「6時間パック」を月2回(1回60km)+「1時間利用」を月8回(1回10km)した場合の、年間走行距離2400km(200km/月)で計算

是非、自家用車をお持ちの方は計算し比較してみてください。

駐車場の料金にも大きく左右されますが、都内では月極駐車場代は月5万円代が相場。マンションなどの駐車場も借りると3万円ほど。

今回は安い3万円で想定しましたが、維持費だけでも年間約30万円の差が出てくることがわかるとおもいます。

これに、車両本体代のローンなどが加算されるとその差は歴然で、大幅な家計の節約になります。

近場にカーシェアのステーションがある方には、自信を持っておすすめいたします。

カーシェアに関しては私がまとめた詳しい記事がありますので、こちらを参照してください↓

車検を安くしたい→安い車検店舗が見つかる。ポイントも貯まる。車検の比較&予約サイト【楽天車検】

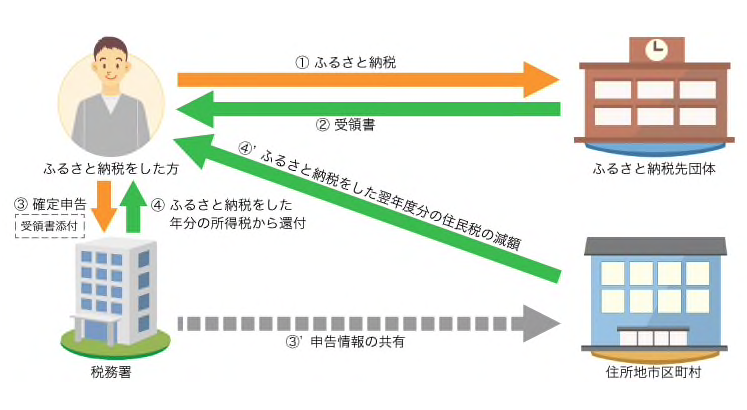

ふるさと納税で節約

ここ数年有名になった「ふるさと納税」をまだやったことのない方は、ぜひ一度試してみてください。真剣におすすめいたします。

節約に直結するものではないですが、せっかく同じ額の税金を支払うなら、「返礼品」を頂戴できるふるさと納税が絶対にお得です。

まだ試したことのない方は仕組みがわからず抵抗があるかも知れませんが、やってみると簡単で、一度やったら毎年やりたくなります。

ふるさと納税の仕組み

簡潔にふるさと納税の仕組みを説明しますと、仮に今いる地域の税金(都民税や市民税)が10万円だとします。

通常は住んでいる市区町村に全額10万円払うだけなのですが、

例えばふるさと納税で北海道の〇〇町に2万円ふるさと納税するとします。すると、次の年の今住んでいる市区町村に払う税金が、

10万円ー2万円=8万円

になるというものです。

他の市区町村にふるさと納税した金額は、現在住んでいる市区町村の税金から次の年減額されるという仕組みなので、まったく損はありません。

そして何と言ってもふるさと納税の醍醐味は「返礼品」です。

私はこれで毎年大量の「ズワイガニ」「たらば蟹」を年末にいただいています。

どうせ払う税金なら、おいしいものをもらえる方が良いですよね?

また、返礼品は食べ物だけでなく、市区町村によって航空券やチケット、生活雑貨やサービスなど様々ですので、家計から出費予定だったものを返礼品で見つけて納税すれば、その分を節約することも可能です。

とにもかくにも、一度やっていただけたらこの良さはご理解いただけるかと思いますので、ぜひお試しください。

やり方が簡単で、返礼品などを幅広く網羅しているおすすめサイトは![]() →さとふる

→さとふる

懸賞サイト・お小遣いサイトで節約

最後はちょっと手の空いた時にちょこちょこっとお小遣いを稼いだり、プレゼントをゲットできるテクニックを紹介します。

懸賞サイト

1つは懸賞サイトです。

ただ、懸賞サイトも胡散臭いところがありますので注意が必要です。私が2年以上やっていて安心できるサイトを1つだけ紹介しておきます。→フルーツメール

お小遣いサイト

お小遣いサイト

もう1つはお小遣いサイトです。

お小遣いサイトとは、サービスを申し込んだり、ゲームをするだけでポイントをゲットでき、それを現金に換えられるサイトです。

例えば私は、今回紹介したdカードGOLDを「げん玉」というお小遣いサイトを経由して申し込んだのですが、それだけで10000円分のポイントをゲットし、現金化しました。

普通にdocomoや公式サイトから申し込んだら何ももらえません(「申し込みでdポイントプレゼント」などの特典は全員受けられます)。

これまでに作成したクレジットカードも全部ここを経由すれば良かったと後悔していますが、まあ無知は損という教訓です。

これからクレジットカードを申し込んだりする方はぜひ利用してみてください。

今回は、私が利用したことがあり日本最大のお小遣いサイトを紹介します。安心なサイトですので信じてください。

家計の節約術まとめ

ということで、長らく紹介してきた節約術、いかがだったでしょうか?

今回紹介した節約術は、固定費を節約する方法ですし、面倒でも一度設定すればあとはほとんどがほったらかしでOKのものです。

特にスマホ代の見直しや、電気とガスをまとめる、クレジットカードの設定などは効果が大きい上にやらないと本当に損ですから、節約のためにぜひ行動しましょう。

それでは。

コメント